活動報告詳細

活動報告詳細

下降社会で起きること

- キーノートスピーカー

- 波頭亮(経済評論家)

- ディスカッション

- 伊藤穰一、團紀彦、南場智子、山崎元、岸本周平、櫻井敬子、和田秀樹

キーノートスピーチ:日本の下降トレンド入りは明白

波頭 本稿ではまず日本の中長期的展望視に関する提言を行うために、1990年代からサブプライムローン不況に至るまでのトレンドについて現状の日本は構造的に一体どうなっているのかという分析を行いたいと思います。

結論から言うと、今の日本の経済力、国力はすでにピークを過ぎており、これからの日本は間違いなく下降トレンドに入っていくということです。それは、さまざまなデータをみると、明白に示されています。

ここ20年間のGDPの推移をみると、日本の経済成長は鈍化し、95年以降はほとんどゼロ成長であることがわかります。デフレの状況が続いているので、実質でみれば、若干伸びてはいますが、OECD諸国や日本がこれまで対等に渡り合ってきた国と比べると、成長の度合いは最低水準です。90年代の中盤以降、日本はほぼステイの状態が続いています。

一方、世界経済は、21世紀に入っても、順調に伸びています。世界全体のGDPの推移をみても、90年代の中盤から後半にかけて停滞した時期がありましたが、BRICs等の新興国だけでなく、米国もEU諸国も新世紀に入ってからこのサブプライムローン不況までは大変に好調でした。

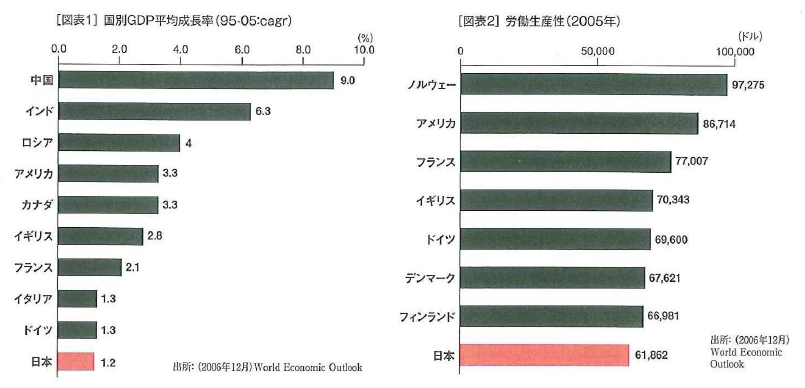

世界の国々と比べると、GDPの成長率で見ても、一人あたりのGDPで見ても、日本のポジションはこの間に大きく低下しています。95年から05年の日本のGDP平均成長率は1.2%です。中国の9.0%、インドの6.3%に遠く及ばないのはもちろん、米国の3.3%、英国の2.8%と比べても、かなり劣っています。世界全体の平均成長率が5~6%、先進国だけでみても2~3%ありますから、どうみても日本だけが置いてきぼりの状態です。

05年の一人あたりのGDPも、日本は3.6万ドルで、オーストラリアやベルギーと同程度でした。いまは英国やフランスにも負けていますが、15‘E前の日本は世界のトップで、英仏の倍ありましたから、隔世の感があります。

労働生産性の伸び率も、日本は05年までG8のなかで13年連続最下位です。しかも、95年の段階ではそれほどでもなかった差がどんどん拡大し、05年には、トップのノルウェーが9万7275ドルだったのに対し、日本は6万1862ドルと、約3分の2しかありません。米国の8万6714ドルと比べても、約3割少ない。つまり、米国人が7人でやれることを、日本人は10人でかからないと仕事が終わらないというような状況になっているのです。

さらに、こうした経済の停滞と並行して、国家財政の赤字も積み上がる一方です。05年の日本の公債残高は758兆円。対GDP比で150%まで積みあがりました。90年代前半まではいまの半分以下。対GDP比でみても、60%台で推移していましたから、この10年でいかに劣化したかということがわかります。

なぜこれほどひどい状態になったのかといえば、90年代当初のバブル崩壊に対して日本がとった政策が、まったくの時代錯誤だったからです。ご承知のように、ばらまき財政一辺倒。言うなれば効かないカンフル剤の無駄打ちばかり続けて来たこと、つまり時代遅れのケインジアン政策による失敗です。近代国家のなかで、日本ほどケインジアンだけが経済政策に影響力を持った国は、ほとんどありません。どの国にも、ケインジアンもいれば、新古典派系のマネタリストもいて、90年代に入ると、大体、マネタリストが主流になりました。

ケインジアンの政策というのは、潜在成長力が十分に存在し、しかもある程度以上の乗数効果が見込める場合、たとえばかつての高度経済成長期における不況時のような場合には有効です。今回のサブプライムローン不況に際して、各国がこぞってケインジアン的な財政政策を積極的に展開しているのも、サブプライムショックで経済活動が極端に滞ってしまい、需給ギャップが大きくなってしまったことに対する手立てとして繰り出されているのです。

しかし、成長の鈍化した成熟した国家で、同じ政策を恒常的にとったらとんでもないことになる。成熟国家で公共事業中心の財政政策をじゃぶじゃぶやり続けると、こんなひどい結果になってしまいますよという社会実験が、まさに90年代の日本の経済政策だったと言えるでしょう。

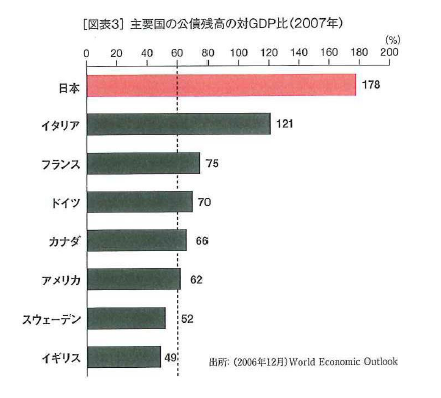

07年になると、日本の公債残高の対GDP比は、さらに悪化し、178%まで増えてしまいました。ちなみに、EUは原則として公債残高の対GDP比を60%と決めています。実際、欧米先進国の07年公債残高対GDP比は、イタリアの121%は例外として、フランス75%、ドイツ70%、カナダ66%、米国62%、スウェーデン52%、英国49%と、ほぼ60%台までに収まっています。たとえ低成長国家でも、なんとか返済の目処が立つのが60%台までとみなされているのです。

それに対して日本は178%と、とんでもないレベルになっています。しかも、これは公債だけの話ですが、日本には、特別会計からの借り入れなど、簿外債務のような隠れ借金が水面下にいくらあるのかわからないくらい存在しているとも言われています。さらにいえば、年金債務もある。年金は現在のルールのままで将来的に続けるとすると、現在価値で800兆円ぐらいの債務になっているという計算もあります。それらを全部足したら、とてもではないけれど返せるような金額ではなくなっている。それぐらいのレベルの数字の公的債務を抱えているのです。

90年代以降、ロシア、アルゼンチン、メキシコといった国がデフォルトしました。韓国もデフォルトまではいきませんでしたが、IMFが介入して財政の自治権をなくした状態になりました。それらの財政的に破綻した国家が、どれぐらいの公債残高を持っていたかといいますと、ロシアは対GDP比144%とけっこうなレベルまでいきましたが、アルゼンチンは54.7%、メキシコは31.7%、韓国などはわずか10.3%しかありませんでした。

なぜこの程度の数字で財政が破綻してしまうのかというと、公債の消化を海外に依存しているからです。これらの国々の公債の国内消化率は40~50%しかありません。国内の金融状況がひっ迫しているので、政府が公債を発行しても国内にカネがない。それで国外で消化していたのですが、最終的には誰も買ってくれなくなって、国家が破綻するというわけです。

その点、日本の場合は、公債の97%ぐらいは国内消化です。だから、「すぐに財政破綻する心配はない」という意見もあるわけですが、逆に言うと、外国人は3%しか買っていません。一方日本株は、近年では売買の6割を外国人投資家が占めているのですが、それに比べるとあまりにも小さな数字です。国際金融マーケットでこれだけカネ余りの世の中になっているのに、3%しか買ってくれないということは、もうすでに国家の信用がない、あるいは財政の信用がない。だから日本企業の株は買っても、日本政府の国債は買わないということになっているのでしょう。